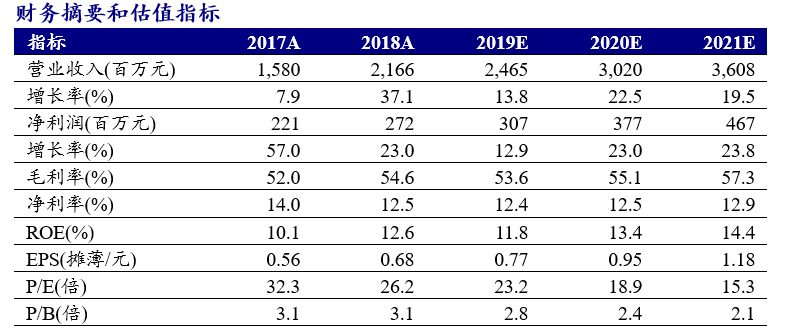

2020年2月23日公司發布2019年業績快報:2019年公司實現營業收入24.64億元,同比增長13.77%;實現營業利潤3.17億元,同比增長1.70%;實現歸屬于上市公司股東凈利潤3.07億元,同比增長12.89%。

游戲業務繼續貫徹研運一體思路,發行與定制多款大作

2019年公司游戲發行與自研業務發展迅速。一方面,公司負責海外發行的子公司易幻網絡在原有的港澳臺、韓國和東南亞優勢地區繼續發力,深入當地市場,并積極拓展歐美日等發達市場,發行了以《完美世界(49.010, -1.99,-3.90%)》、《三國志M》、《萬王之王》、《龍之怒吼》等為代表的多款大作,2020年公司將繼續發力海外發行市場,預計將發行包括《龍之怒吼》、《劍俠情緣2》、《夢境鏈接》、《食物語》、《笑傲江湖》在內的多款優秀作品。另一方面,公司開始加大對自研或定制游戲的投入,預計公司在2020年將推出3-4款自研產品。

工業互聯網業務齊頭并進,5G+AR/VR技術與游戲業務形成共振

2019年公司在傳統業務穩定發展的基礎上,開展了5G+AR/VR、無人駕駛等新技術的行業應用。同時,5G+AR/VR也是未來游戲領域的重要發展方向。公司已在2020年2月與國內領先的AR/VR應用解決方案提供商哈視奇簽訂業務合作協議,將重點發展AR/VR方向業務。我們認為,公司著力發展AR/VR技術將同時為游戲業務和工業互聯網業務提供技術支持,極大地提高了研發效率,有望在公司的兩大板塊業務形成良好的資源共享與互補。

看好公司全球研運一體布局與AR/VR賽道,維持“推薦”評級

公司為游戲出海龍頭,發行、運營實力雄厚;同時,公司積極布局AR/VR技術,與業內領先的應用解決方案提供商合作,有望在AR/VR技術領域獲得先發優勢,帶來全新業績增長極。預計2020-2021年公司凈利潤分別為3.77億元、4.67億元,同比增長23%、23.8%,對應EPS分別為0.95/1.17元,當前股價對應2020年-2021年PE分別為19/15倍。考慮公司游戲儲備豐富,同時加強自研布局,且AR/VR前景廣闊,維持“推薦”評級。

風險提示:游戲發行與自研進度不及預期、AR/VR技術研發與推廣不及預期、行業競爭加劇等。